傲农与其他饲料上市企业业绩比对

畜牧龙头进军资本市场者一波又一波,东进农牧、旺大集团、天心种业、佳和农牧等等,但都叹惋新三板,东江畜牧IPO被终止审查。进入A股主板排队行列的也只有傲农、上海新农两家,但是上市之路颇为坎坷。傲农则是第一家突围的。傲农能成功上市,说明了自身业绩过硬,并且有明确的成长路线。

傲农发展如此迅猛,与董事长吴有林不无关系。吴有林曾任大北农福建事业部总经理,在大北农的地位举足轻重,参与了不少大北农的蓝图规划,大北农上市时,吴有林名列第十大股东。2011年,吴有林离开大北农,创业组建傲农团队,从吴有林熟悉的福建市场起家,凭借他多年来积累的资源,傲农迅速为行业所知,业绩蒸蒸日上。

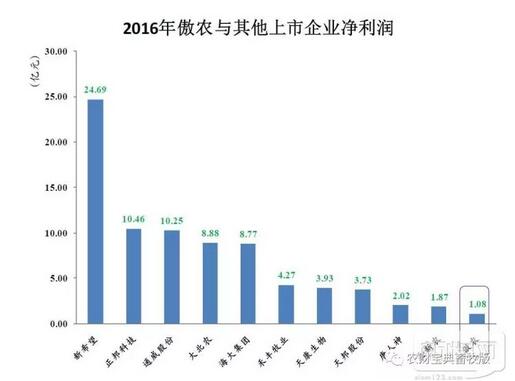

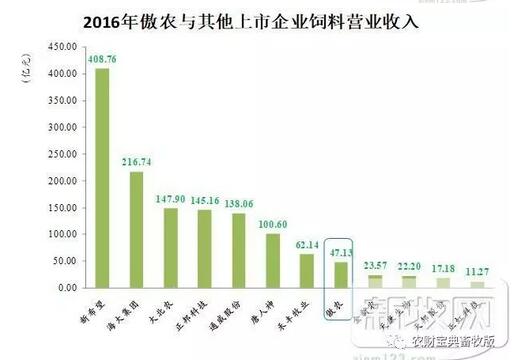

傲农成立6年来战绩非凡,数据显示,在报告期内2014-2017上半年,主营业务收入分别为41.46亿元、38.51亿元、47.13亿元、21亿元,与其他上市企业相比居于中游。这些数据可以看出,傲农在报告期内主营业务快速增长,营收额超过金新农、天邦等上市企业,并在2016年主营业务收入同比增长率高于大北农和金新农,凸显出强于上市企业的竞争力。

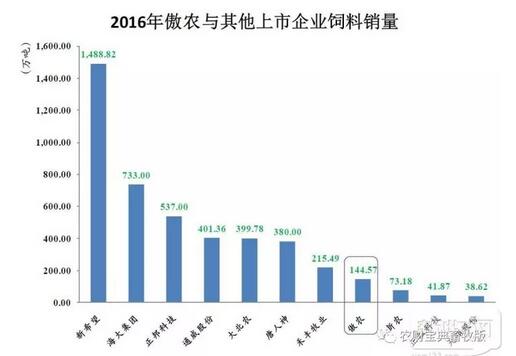

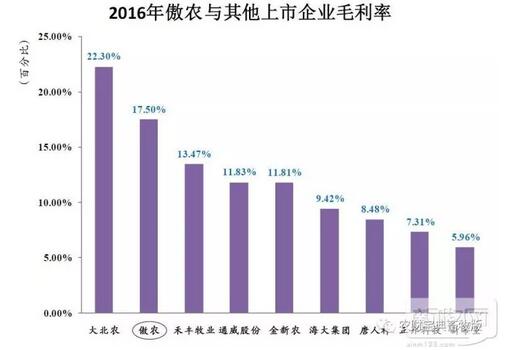

2016年,傲农饲料销量144.57万吨,居于中下游,但其毛利率为17.5%,在上市企业中排在前列,这说明,傲农在经营过程中的附加增值大,利润空间较大,也显示出较强的市场竞争力。

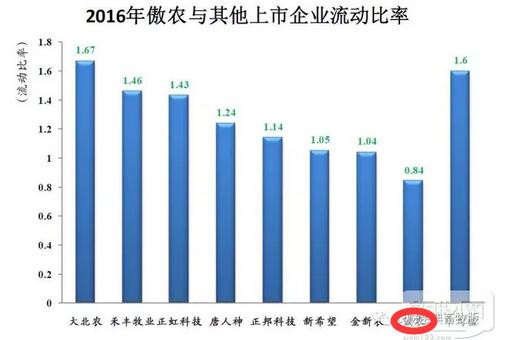

曾有报道称傲农负债率高,从数据上看确实如此,但从经济学的角度来衡量一个企业发展健康与否,还要看资产运作效率,包括流动比率和速动比率。2016年数据显示,傲农的流动比率为0.84,低于上市企业平均值1.6,但较接近金新农的1.04。

这说明,傲农在短期偿债能力不强,但其实如果比率过高,说明企业可能不善举债经营,经营者过于保守,也将导致企业短期资金的利用效率较差。同年,傲农的的速动比率为0.54也低于上市企业平均水平0.98,这说明傲农用于偿还债务的流动资金比例较小。

这两项数据综合衡量出傲农的短期还款能力较低,这个现象与傲农本身的高速发展扩张有必然联系,也正是由于业务快速扩张,需要更多资金支持,短期内比较难有较大回报,但是2017年上半年的利息保障倍数6.09高于上市企业平均值5.9,说明傲农长期偿债风险较小。

上一篇: 傲农成功的五大原因

下一篇: 湖南正园集团董事长肖樊:定位本地水产,聚焦核心地区