使用牧通人才网APP

轻轻松松找工作

使用牧通人才网APP

轻轻松松找工作

2016年上半年猪价的牛市仍可延续,养殖利润仍将维持高位,从下半年开始,随着生猪供给端的不断增长,猪价或将开始出现回落,但是养殖利润仍可维持在头均200元左右的水平。

2016年鸡蛋价格整体趋于回落,对于运行区间我们参照历史情况来看,主产区鸡蛋现货均价应当在2460-2860元/500kg之间波动,对于JD1605合约逢高沽空的策略不变。

2016年猪料产量将会呈现前低后高的走势,全年产量同比2015年将会出现增长;养殖成本下移,养殖利润得以维持,蛋禽存栏量仍将继续扩张,2016年蛋禽料产量也将保持增长;至于肉禽料,由于祖代引种受阻,商品代亦将进入去产能的周期,2016年肉禽料预计将出现显著下降,综合来看,2016年饲料产量同比2015年将会出现增长。

2016年随着国产玉米价格下行外贸粮对国产玉米的冲击将会减弱;竞争原料供给下降,豆粕添加比例有望进一步出现增长。

2015年畜产品市场涨跌互现,生猪价格结束了连续三年的熊市,进入牛市周期,鸡蛋价格冲高回落,底部逐渐下移,白羽肉鸡价格跌至8年以来的低点,而饲料生产方面,由于生猪存栏低迷,猪料产量下降明显,肉禽、蛋禽料产量虽有增长但也无法弥补猪料的下降,预计整个2015年饲料产量将录得下降。对于2016年,需求端将会有怎样的表现,通过此文与大家共析之。

第一部分 生猪市场回顾与展望

生猪市场回顾

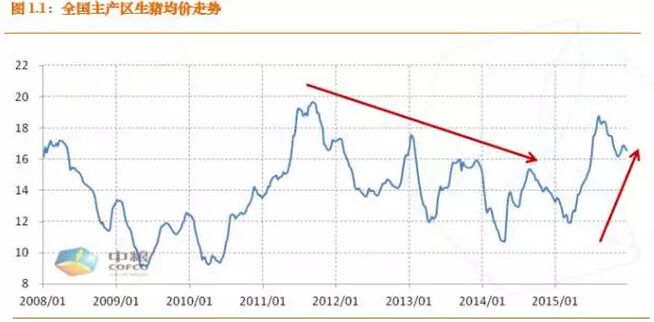

如图1.1所示,2015年生猪价格终于结束了长达3年的熊市,迎来了行情的反转,这波行情从3月中旬开始启动,春节前集中出栏之后,市场猪源紧张,经历过3年的亏损之后,生猪养殖业去产能效果开始显现,猪价连续5个月出现上涨,在8月底达到年内高点,从9月份开始随着节日集中消费减弱猪价下行,维持高位震荡,生猪养殖户盈利能力大幅改善,整个下半年头均盈利400元以上。

屠宰与存栏的数据也反映了供应的下降。如图1.2所示,2015年1-11月份,全国规模以上生猪定点屠宰企业屠宰量仅为19090.30万头,相比去年同期减少2214.70万头,从季节性走势来看,每年从9月份开始,屠宰量逐月出现大幅增长,在春节前一个月达到峰值,2015年前三个季度,由于生猪供给端收紧,生猪定点屠宰量同比大幅回落,从5月份开始连续6个月屠宰量都处于6年同期低点,11月份的屠宰量也仅仅是和2009年的水平相当。农业部11月份4000个监测点生猪存栏数据显示生猪存栏环比下降0.70%,同比下降10.07%,能繁母猪存栏环比下降0.60%,同比下降12.43%,育肥猪存栏环比下跌0.71%,同比下跌9.80%。

生猪存栏以及能繁母猪存栏低迷将会直接影响到后期屠宰量的增长,11月份存栏的数据依然处于下行趋势,但是我们应当看到一个积极地变化,12月初农业部畜牧业司介绍畜牧业生产形势时曾讲到,今年养殖形势虽好,但是仍有500万户养殖户退出,能繁母猪生产力平均提高6.5%,2014年我国能繁母猪PSY值15.92,2015年预计可达到17左右,而生猪养殖业比较发达的美国可达到20左右,因此随着我国生猪养殖业规模化程度的不断提高,PSY值逐年提高,即使能繁母猪存栏同比大幅下降,生猪出栏仍可保持增长。

2015年生猪价格上涨主要有三个方面的因素:一是主产区环评不达标猪场的关停,2015年1月1日起新环保法案实施,环保设备不达标的小规模散养户受此冲击较大,多数退出行业,二是2011年上一轮牛市时,增量补栏的母猪到了自然淘汰的阶段,母猪存栏下降,仔猪供应趋紧,生猪供应收紧,三是连续三年亏损,部分养殖户资金链断裂,选择退出行业。这三个因素叠加共振,造成生猪存栏大幅下降,生猪市场迎来牛市。

后市展望

对于2016年生猪养殖形势,我们主要从两个方面来考虑,一是生猪养殖利润的情况,如果生猪养殖利润仍能维持较高的水平,生猪供给端则会出现明显改善,另一方面则是能繁母猪的存栏情况,只有能繁母猪存栏企稳回升,仔猪供应才能迎来显著改善。

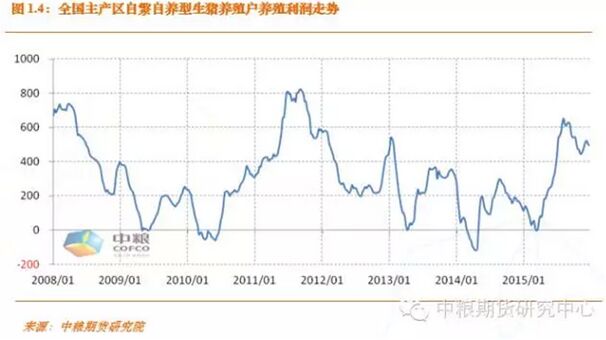

如图1.3所示,2015年生猪养殖利润持续向好,下半年头均盈利维持在400元以上,2015年的4月份和9月份我们分别进行过两次畜牧养殖的调研,4月份是补栏高峰,需求启动的时点,9月份则是需求的高峰。4月份在华南调研时,整个华南地区生猪存栏下降约30%,养殖户哀鸿遍野,对猪价十分悲观,到了9月份在华北调研时, 猪价已经上涨了接近5个月,部分养殖户已经开始扩群,但是补栏的母猪尚未经产,还未形成产能。从调研的情况来看,养殖户补栏的心态已经出现积极地变化,持续好转的利润已经刺激供给端出现扩张。

11月份能繁母猪存栏环比下降0.60%,同比下降12.43%,能繁母猪存栏却出人意料的再次出现下降。据了解,11月份能繁母猪屠宰量再度环比大幅上升,使得10月份能繁母猪存栏未能见底,11月份存栏再次出现下滑。去年年报中我们根据能繁母猪存栏以及生猪养殖周期曾经推导2015年2月份开始生猪供应将会出现持续下降,事实证明我们的逻辑没有问题,生猪价格的走势映证了我们的观点,同样的,我们来推演2016年的情况,从2015年7月份开始,能繁母猪存栏降幅出现缩小,10个月后也就是2016年5月份开始生猪供应将趋于平稳,因此2016年上半年猪价仍将维持高位,下半年开始猪价将趋于稳定,甚至小幅走弱。在这里要说明一点,对于农业部能繁母猪存栏的绝对数值不必过分解读,上文已经提到过,良种母猪的普及以及能繁母猪生产性能现的提高,挤掉了存栏中的水分,后期我国能繁母猪存栏将在4000万头左右徘徊,如果达到生猪养殖发达国家PSY水平,我国只需3700万头能繁母猪即可。

综上所述,2016年上半年猪价的牛市仍可延续,养殖利润仍将维持高位,从下半年开始,随着生猪供给端的不断增长,猪价或将开始出现回落,但是养殖利润仍可维持在头均200元左右的水平。

第二部分 蛋禽市场回顾与展望

鸡蛋市场回顾

如图2.1所示,从2014年四季度开始鸡蛋价格冲高回落,单边下跌的趋势一直延续到中秋备货才出现好转,7月份主产区均价更是一度跌破3元/500克,夏季减产以及中秋国庆需求高峰到来,给蛋价带来了短期的提振,9月份开始蛋价重拾跌势,整体来看,2015年鸡蛋价格走势与其历史上季节性走势一致,春节、端午、中秋蛋价季节性高点都得到了很好的体现,但是全年均价同比2014年下降18.78%,相比2013年下降3.23%,与2012年持平。

2015年鸡蛋价格整体出现下降主要有两个驱动因素,7月份之前价格大幅回落,主要是由于蛋鸡存栏的大幅增长,如图2.2所示,在产蛋鸡存栏从2014年末同比降幅收窄,至年中同比已经大幅上涨,鸡蛋供给的增加导演了蛋价第一轮下跌,中秋节前蛋价大幅反弹之后,鸡蛋价格再次迎来下跌,9月中旬东北地区临储玉米政策出台,这是近7年来玉米临储价格首次下调,国产玉米价格同国际价格接轨的意图十分明显,第二轮价格下跌,则主要是由于玉米等主要饲料原料价格下跌带来的养殖成本下降,在供应增长的前提下,鸡蛋边际成本下移,价格再次回落。纵观2015年,鸡蛋价格处于不断寻底的过程中。

鸡蛋价格展望

首先,从养殖利润的角度来看,蛋鸡存栏仍将继续出现增长。

蛋鸡的养殖周期普遍都在15个月以上,产蛋周期可以持续10-12月的时间,由于2015年前三个季度玉米价格维持高位,蛋鸡养殖成本较高,根据模型推算蛋鸡全程养殖利润处于亏损的状态,但是新作玉米上市之后,玉米价格大幅下跌,饲料成本下降,鸡蛋成本快速回落,蛋鸡养殖利润明显好转,目前养殖户更倾向于将蛋鸡饲养周期延长,摊薄全程养殖利润,我们可以通过淘汰鸡的价格走势看出端倪。

如图2.1所示,从全国主产区鸡蛋价格及淘汰鸡价格走势趋同,相关性非常明显,但是2015年前三个季度,鸡蛋价格同比回落达到30%以上,淘汰鸡的价格仅仅回落15%左右,下降幅度远不及鸡蛋。从我们华北地区调研的情况来看,养殖户补栏意愿较为积极,主要是因为2014年盈利状况较好,虽然2015年上半年出现亏损,但持续时间较短,如图2.3所示,养殖户资金压力不大,不少规模较大的养殖企业,已经开始扩建厂房,我们所调研区域的蛋鸡存栏同比已经出现增长,同时养殖户提前淘汰减少,造成市场供应有限,淘汰鸡价格强于鸡蛋价格。

如图2.3所示,蛋鸡养殖利润在10月份出现短暂亏损,11月份再次进入盈利区间,良好的养殖利润是驱动存栏继续增长的主要动力,2016年蛋鸡存栏整体仍将维持上升的趋势。

下接:中粮年报系列之[畜产品篇]:2015年总结及2016年展望(二)

上一篇: 中粮年报系列之[畜产品篇]:2015年总结及2016年展望(二)

下一篇: 海南首笔罗非鱼养殖收入保险落地