使用牧通人才网APP

轻轻松松找工作

使用牧通人才网APP

轻轻松松找工作

本文摘自中信建投期货河南分公司,于上月6月16日,深入湖南地实地走访和调研情况。

调研对象:

长沙本地规模较大的一家屠宰企业采购负责人(H)

国内龙头养殖企业的湖南长沙区域负责人(X)

国内领先的生猪全产业链企业的屠宰端负责人(T)

湖南本土大型养殖企业负责人(M)

某全国性饲料起家的综合性大型养殖企业(S)湖南地区生猪销售负责人

某全国性大型养殖企业(Z)华南地区负责人、华南地区销售负责人

第一部分:

调研纪要:

注:以下均为湖南情况,且信息仅来自于本次调研或其他公开数据,仅供参考,不作为投资依据

1、非洲猪瘟袭湘时间节点

湖南地区非洲猪瘟疫情自2018年年末就出现零星发生的情况,两湖及江西地区的全面猪瘟爆发高潮在2019年的7~9月。随着养殖密度的下降,当前的非洲猪瘟疫情处于相对温和的状态。

在非洲猪瘟爆发最严重的时期,X企业存栏下降至正常水平的三成。根据M企业对于市场整体的了解,从原种猪到育肥的养殖全程都受到非洲猪瘟的严重影响,原种猪场产能损失超60%,相关饲料厂观测到的数据显示,整体生猪产业链产能去化达到70%。

根据X企业的介绍,当前整体产能恢复达到疫情前的40%。而根据M介绍,总体母猪存栏量有望在年底恢复至疫情前水平。但母猪存栏包含后备母猪,同时以三元母猪为主的状态下,母猪生产效率较低。实际产能恢复还需要时间和数量上的折扣。

2、三元母猪回交,正常操作

同环保清退一样,非洲猪瘟同样大规模地减少了养殖产能。但随着价格走高,并持续位于高位,眼看高价,内心躁动,不同规模的企业逐步展开复养。

非洲猪瘟缓和之后,2019年四季度,大型企业逐步开始复养;肺炎疫情之后,复产利润驱动养殖,大型集团进一步恢复,总体复产力度加大。

利润驱动下,生猪市场出现了种猪和仔猪缺少的情况,商转种回交成为市场主流。M企业表示,“仔猪市场上没有看到过母猪”,国内某龙头企业对外销售的仔猪中,基本没有母猪,以公猪为主;屠宰企业H和M的数据均显示,到厂公猪比例达到70%甚至80%(正常情况下公母猪比例应保持随机,或在5:5的水平)。这意味着三元母猪基本被上游厂家从仔猪阶段就被“截流”,用于繁殖。

3、二次育肥,进阶操作

由于肉料比价的大幅提升,养殖成本相对于增重带来的利润来说微不足道。部分厂商开始尝试收购110~120公斤体重的标准育肥猪,进行进一步增重后再行销售。根据120公斤以上阶段育肥料肉比3.5~4.0的水平测算,在生猪出栏价格不变的情况下,每公斤增重能够增加30~36元左右的收入,而饲料成本不到10元。

而尴尬的是,春节之后,尤其是5月份,生猪价格持续偏弱,导致大量二次育肥和压栏企业出现损失,而其中的许多企业,没有能够坚持到住家最终反弹的时间。因此,二次育肥和压栏的操作,面临较高风险,而相比三元回交繁育仔猪来说,并没有那么好的收益。然而,这却是许多养殖企业前期的策略,在高价面前,快速补栏快速出栏的二次育肥,仅有的好处就是灵活快捷壁垒较少。

相比非洲猪瘟发生之前,屠宰场H反映,生猪出栏均重明显提升,由猪瘟前的220~230斤提升至240~260斤。

4、借势扩张收购,神操作

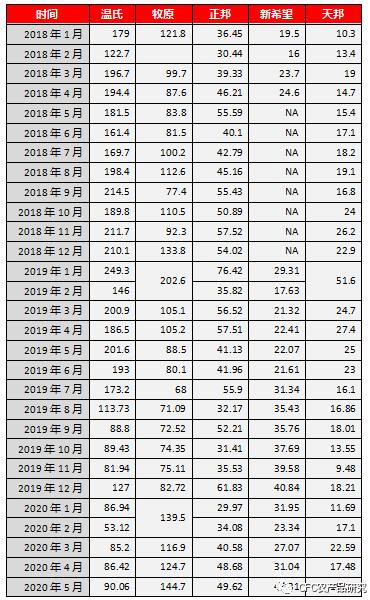

中小型养殖户受环保和非瘟影响,产能清退的压力较大。相反,大规模企业正在持续扩张。牧原2020年计划出栏1750~2000万头,正邦计划出栏900~1100万头,新希望计划出栏800万头。按照上述三家企业1~5月的销售情况,分别完成目标计划下限的30.04%,22.54%和20.34%。从这一数据来看,下半年三家企业的出栏数量有望达到上半年的1倍到接近3倍。

从调研信息来看,我们确认了早期对于牧原养繁能力的判断,其繁育能力已经使其成为湖南省部分企业仔猪的主要供应商,并且同时其他上市公司的仔猪采购。

不同企业的扩张方式不同,导致其成本端出现明显差异。仔猪繁育端攫取丰厚养殖利润,并承担较小风险,产业链微笑曲线曲度增加;自繁自养成本相较外购仔猪成本差距拉大,导致最终头均利润差值能够达到1000元左右。