温氏与正邦同病相怜,血亏超90亿拒绝牧原模式,200亿底牌“不认命就是干”

温氏已经停不下来了!

散户能“狠心”,但温氏能吗

在经历长达半年的猪价深跌后,猪价越逼近10元,养猪人的心理防线愈发薄弱。每一天猪都得吃饲料,自繁自养还好,小打小闹还好,但耐不住有二次育肥的养猪人,更耐不住有赌上全部身家创业的养猪人。

“不破不立,卖猪了,亏了二十多万,但高兴”,一位投入500万养猪的年轻人如此总结。一共900多头猪,重量410—520斤不等,统价9.5元,全被广东来的老板一天拉完。

他粗浅算了下盈亏,保守估计亏了25万,但相比最低谷时近200万的亏损,现在他已经看开了。

小亏即赢,知足了。

相比被行情折磨,他有魄力“狠心”清栏,“资金能过冬,就是最好的,毕竟总要拿钱做事,混吃等死不是而立之年该干的事。”但集团猪企就不能如此潇洒了。

牧原、正邦、温氏、新希望……哪一家不是天天被质疑资金链是否会断裂,毕竟都是几亿几十亿地亏,亏到甚至被造谣“退市”。

公众号先后已经发文分析了牧原、正邦、新希望的最新情况,今天便轮到温氏,昔日的行业老大,现在依旧是老大,却是亏损第一。

即便面对前三季度超90亿的亏损,温氏也是泰山崩于前而色不变,初步计划2022年肉猪出栏目标1800—2000万头,2023年约增加800-1000万头。

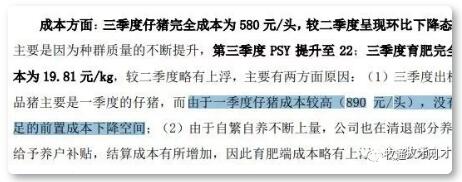

温氏正邦“同病相怜” 关于为什么会亏这么多,究其原因还是成本高。第三季度温氏养殖成本11元/斤左右,9月下降至9.5元/斤,而明年它的目标成本是7.8元/斤以下。

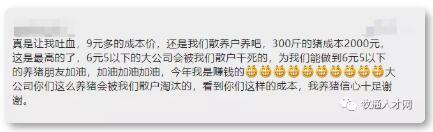

和牧原的光辉战绩相比,它的成本控制能力理所当然地被嘲了:

对此,温氏的解释是:

从去年下半年到今年初,公司生产情况处于低谷,能繁母猪数量、质量及部分生产指标等都处于较低位置,自产猪苗数量和质量都不尽人意,导致猪苗成本较高;同时,为了保持合作农户队伍及干部员工稳定,公司外购了部分高价猪苗进行育肥。这批猪苗近期上市,较大程度地影响了三季度的整体业绩。

这不和正邦同病相怜了吗?

原因知道了,那咋做呢?同样都是养猪,温氏每卖一头240斤的猪成本就比牧原多840元,100万头就是多出8.4亿元成本!

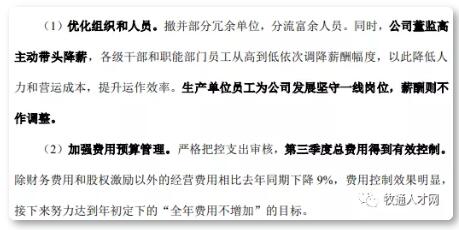

不认命,就是干 一方面降薪优化

另一方面降代养费:9月委托代养费降至190—200元/头,而在猪价高的2020年代养费是280-290元/头,这意味着温氏对每头猪的成本就已降低约100元,辐射到1000万头猪便是10亿元。

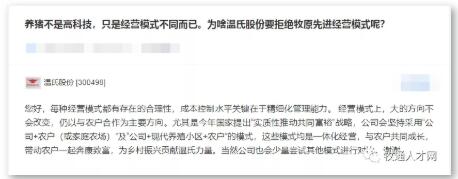

5月起也暂停外购猪苗,等到12月份估计便能看到成本下降的效果。有投资者提问其为什么要拒绝牧原模式,温氏的回答显示了它强大的自信。

最后 2021年,温氏将年产超1000万头,亏损也大概率会超100亿元,但它现在还拥有200亿未分配利润,有继续狂奔的资本。

百年温氏不会放弃龙头的骄傲。

上一篇: 山东发布《措施》,加快肉鸭产业高质量发展

下一篇: 直击东北暴雪:一早醒来,六栋猪舍没了五栋;羊棚牛棚被大雪压塌!网友喊话:快别羡慕东北的雪了