预计4月饲料企业销量增幅放缓,局部企业或出现下降

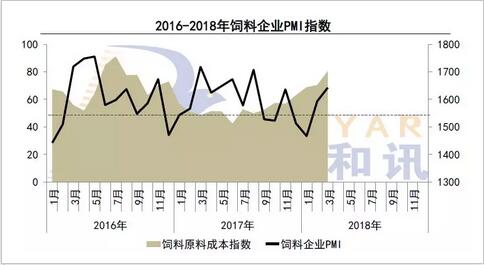

4月11日,3月博亚和讯饲料企业PMI升至68.5,较2月上升9.9个百分点,为七个月新高,显示饲料企业生产经营活动继续改善,保持扩张态势。

“从分项数据看,博亚和讯饲料企业PMI中,销量指数,库存指数、饲料价格指数环比大增,原料采购预估指数略降,销量预估指数环比大降。”

3月饲料销量指数90,前值11.1,环比增78.9,同比增6.7。其中,猪料销量大幅增长,增幅在10%-30%,客户为规模场的饲料企业增幅明显;禽料销量止降回升,环比增幅在5%-10%之间;水产料销量季节性增长,环比增幅在50%-150%之间。

3月原料库存指数为75,前值66.7,环比增8.3,同比减3.6。其中,饲料企业豆粕库存在30-60天,玉米库存在40-60天。3月份豆粕均价3205元/吨,环比上涨8.2%。玉米均价1842元/吨,环比上涨0.8%。在天气炒作下,3月豆粕价格大幅上涨,饲料企业集中补货,叠加中美贸易战炒作,饲料企业增加库存。玉米下游库存偏低,深加工提价收购。

3月饲料价格指数为80,前值为77.8,环比增2.2,同比增58.6。3月饲料原料成本指数为1652,前值为1703,环比增51,同比增160.5。原料价格涨多跌少,蛋白原料价格涨幅明显,饲料原料成本指数延续上升。饲料价格稳中有涨,生猪和肉鸡饲料价格涨幅低于成本涨幅,延续让利抢占市场份额策略,也间接表明下游需求偏弱,饲料企业上调价格动力不足。

4月饲料销量预估指数为50,前值为94.4,环比减39.4,同比减33.9。其中,猪料销售涨跌互现,增幅-5%-10%;禽料销售小幅增长,增幅5-15%;水产料大幅增长,增幅50-150%。目前下游养殖处于季节性淡季,3月原料涨价吸引备货增加,提前透支了4月饲料需求,预计4月饲料企业销量增幅放缓,局部企业或出现下降。

4月饲料原料采购预估指数为55,前值61.1,环比减6.1,同比减23.6。原料采购预估指数下降,因玉米临储拍卖开启,豆粕市场强势拉升后进入调整,且饲料企业库存偏高,备货趋于谨慎。其中,国内豆粕供应宽松,库存企稳攀升,贸易商降价抛货,关注中美贸易政策变化和新作美豆播种情况;玉米价格拍卖启动,关注临储拍卖成交情况。

总的来看,在下游原料价格大涨的背景下,下游养殖市场增加备货,促进饲料企业3月份销量季节性增长,好于上年同期;饲料企业原料库存上升;同时因原料成本上升,饲料企业小幅上调饲料价格,但涨幅低于原料成本上涨幅度,因下游养殖亏损严重,对饲料提价接受能力有限。

此外,在中美贸易战持续升温的背景下,4月初国内豆粕价格延续大涨,豆粕与杂粕价差扩大,部分饲料企业已经考虑调整豆粕在饲料中配方,降低豆粕用量。根据博亚和讯数据计算,利用低蛋白日粮技术或配方调整,饲料行业豆粕用量具有下降3~4个百分点的空间,即添加量有15%~20%的下降空间。

上一篇: 林甸第三轮实施“托牛入场”奶牛产业 精准扶贫正式启动

下一篇: 海南首笔罗非鱼养殖收入保险落地