饲料行业的竞争还处于初级阶段,但即将进入战国争雄的时代

对于如今的饲料行业来说,最多的看法或者观点就是,饲料行业越来越不好干了,饲料产品同质化严重,猪场老板越来越难搞定,不论销量还是利润,相比前五年,甚至前三年都出现了明显的下降。即使是增长的企业,那也是使出了浑身解数,搞的精疲力竭。于是我们看到,在2016年猪价大涨的刺激下,众多饲料企业都跑去养猪了。

而如今呢,根据猪易通数据来看,全国外三元生猪均价在11.2元/公斤,已经跌破了大部分猪场的成本线。并且,根据我们预计来看,未来三年,猪价仍旧将继续弱势探底的趋势。那么这个时候,已经转型养猪的饲料企业,又该转型去哪里?或者,我们应该回过头再看,如今饲料行业的竞争,真的已经充分到没有发展空间了吗?

图1 2005-2016年全国饲料产量及增长率

从图1可以看出,2005-2016年以来,饲料产量在2005-2011年期间增长最快,年增长高达8%-12%。但进入2012年之后,增长率先是下降到7.68%,而之后的2013-2016年甚至下降到3%-4%。在2013年,饲料产量出现了饲料工业发展以来的第一次下降,为-1.79%。

由此可以说明,2011年作为饲料行业的一个分水岭,饲料总需求在2011年之后逐步进入饱和阶段,增长疲软。就饲料企业数量的变化而言,同样体现了上述特点。

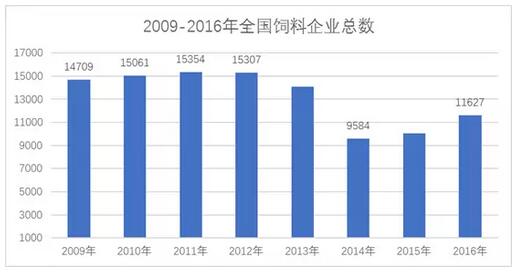

图2 2009-2016年全国饲料企业总数

可以看出2011年饲料企业数量达到图2中的最高水平15354家,在此之后饲料企业数量出现了下降的趋势。一直到2014年,饲料企业数量减少到9584家,相比2011年,3年的时间减少了5770家企业,平均每年减少2000家。一直到2015年,饲料企业数量出现增长,截止2016年底,全国饲料企业数量为11627家。再结合图1来看,饲料产量同样是在2015年、2016年出现了回升。

那么,这个时候我们需要思考的是,是什么原因导致的2012-2014年饲料销量下降,以及饲料企业数量减少的?

首先来自于政策的调整,2012年5月1日实施的最新修订的《饲料和饲料添加剂管理条例》大幅提高了饲料行业准入门槛和标准,饲料企业开始集中整改,以达到规范、标准,截止到2014年底,大量不合格饲料企业遭到淘汰。

其次,就是来自于生猪、水产、家禽市场不景气,众多散户退出市场,饲料行业竞争激烈,加剧了中小饲料企业的退出。而对于饲料企业的竞争来说,竞争的第一要素是什么?是采购。

图3 2010-2018年2月全国玉米、豆粕均价走势

从图3可以看出,在2012-2014年玉米、豆粕价格均出现了一波明显的上涨,43蛋白豆粕最高上涨到4500元/吨,而玉米价格更是达到2.6元/公斤的高点。面对原料大幅上涨,饲料企业通常会上调饲料价格以转移成本。但在2012-2014年,养殖终端价格低迷,特别是猪场,都在寻找便宜,便宜,再便宜的饲料产品。因此这个时候,缺乏采购优势的企业率先倒下。

2014年,就国内各大企业的销量来看,正大、大北农、双胞胎均出现了下降。而对于没有采购优势的小型饲料企业来说,更多是被迫退出。

至此,我们再来看,导致上一波饲料企业倒闭潮的原因,一个是政策,另一个就是采购体系。能拿到饲料生产许可证的企业,至少是合格了,而经过2012-2014年考验的则是具备了基本采购体系的饲料企业。

以上饲料企业数量为所有生产饲料、添加剂企业总量,如果只看饲料生产企业,那么目前全国有7000家。也就是说目前的这7000家饲料企业,也只是具备了进入下一场竞赛的入场券。对于之前被淘汰的6000家饲料企业,更多是自己选择了放弃,而非饲料行业竞争多么激烈。

是的,我国饲料行业的竞争还处于初级阶段,远未达到类似于家电、造纸行业毛利下降一半那种程度。

图4 不同行业不同企业销售毛利率

以上数据截止到2017年9月,如果我们把时间延长到今天,我们会发现,做饲料,利润还是相当不错的。特别是对于正大、正大康地、大北农这些走高端料的企业来说,其毛利大多在20%-25%。

所以我们也看到,2017年底,大北农、新希望六和各大企业的战略重点都再次回归到饲料上来。特别是,一直专心养猪的牧原,在近期也加大了其饲料业务的推销。根据牧原的广告信息显示,牧原目前有500万吨的饲料产能,正在寻求对接更多饲料生产的业务。

除此之外,伴随生猪产能的不断释放,可以预见到的是,2018-2020年,生猪市场将进入又一个低谷。那么,在这样的背景下,2018-2022年,未来的这五年,饲料行业将是一种怎么样的状态?毫无疑问,将出现又一个倒闭潮。

正所谓,春江水暖鸭先知,各大企业对于行业的变化最为敏感。早在2013年,邵根伙就曾说,五年后饲料企业数量将减少3000家,而今天我们看,企业数量保持在7000家。对于下一波,正大姚民仆认为,未来十年,饲料企业数量将下降至1000家,利润在20元/吨。安佑洪平曾说,未来饲料企业数量继续下降,可能存在2000家饲料企业。

九鼎集团杨林董事长提到,国饲料业已经集中到了春秋后期,往战国走了。有人预测未来中国饲料企业还有2000多家可以存活,但事实情况可能将更加惨烈,我认为未来主导市场的只有30家企业左右。排名前十家企业可能就会占据70%的市场。

在这里,我们不讨论哪家企业的高层最终预测的数字更准确,在面对激烈的市场竞争的时候,具体的数字没有意义。我们要看的,是趋势。

上一篇: 饲料原料价格上涨势头将减弱,养殖户压力稍有缓解

下一篇: 海南首笔罗非鱼养殖收入保险落地